首页

关于

功能

快讯

加密圈

加密圈

主页

>

加密圈

>

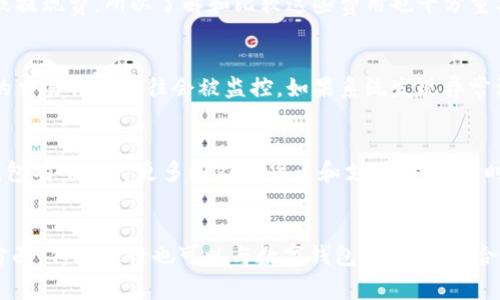

数字钱包是一种电子化的支付工具,允许用户通

TP官方下载地址

2025-07-13 17:39:21

Next:

上一篇:

如何快速切换天府通数字钱包:全方位指南

下一篇:没有了